2017年中國廢氣排放量呈上升趨勢分析

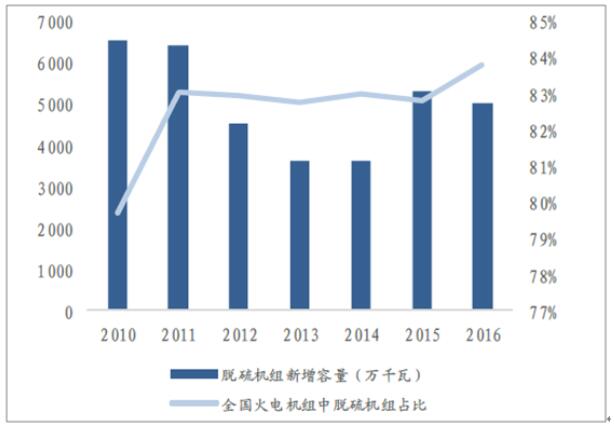

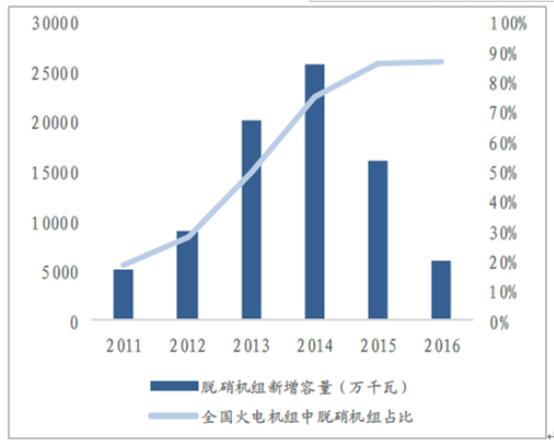

2016年,全國已投運火電廠(chǎng)煙氣脫硫機組容量8.8億千瓦,已投運火電廠(chǎng)煙氣(qì)脫硝機組容量9.1億千瓦(wǎ),分別(bié)占全國火電機(jī)組容量的83.8%和86.7%。目前脫硝、脫硫機組的安裝率已經處於較高水平,行業高速成長期已經過去,存量市場空間預計將逐步萎縮(suō)。未來市場時(shí)間主要來自於增量市場和存量市場的替換需求,但由於(yú)國內(nèi)經(jīng)濟增速放緩,國家能源結構的調整需要,預計十三五期間,我國火電機組的增速在5%左右,增速不大。同時伴隨著市場空間的萎縮,行業競爭會逐步加劇(jù)。

火電脫硫機組占全國火電機組(zǔ)容量比例

資料來源:公開(kāi)資料整理

火電脫硝機組占全國(guó)火電機組容量(liàng)比例

資料來源:公開資料(liào)整理

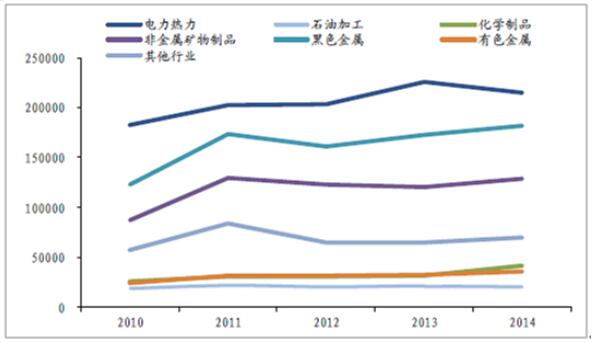

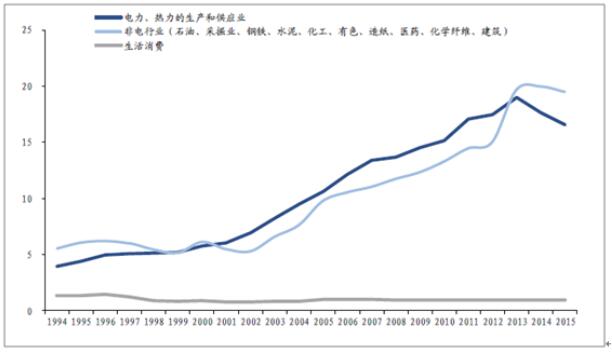

國家統計(jì)局數據(jù)顯示,2014年(nián)非電行業廢氣(qì)排放遠超電力行業,電力行業排放量僅占全行業排放量31%,其餘69%的廢氣由鋼鐵、水泥(ní)、化工、有(yǒu)色等非電行業貢(gòng)獻。2010年至2014年五年間,大部分(fèn)行業廢氣(qì)排放量呈上升趨勢;在2014年,僅有電力行業出現了明顯的廢氣排放量下降,降幅達4.59%,而其(qí)餘行業廢氣排量除石油行業外均出現了5%以上的增幅,未見減排效果。我們通過對煤炭消費量的(de)比較發現,2015年電力行業煤炭消費量進一步減少,達到16.54億噸,相較2013年(nián)已減少12.89%;而2015年非電領域煤(méi)炭消費量(我們選(xuǎn)取煤炭(tàn)消費量較大的十個行業進行加總)達到19.50億噸(dūn),相比2013年僅減(jiǎn)少了0.92%。由此推(tuī)測,2015年(nián)非電行業廢氣排放量占全行業廢(fèi)氣排放量的比例將(jiāng)超過2014年的69%,超過七成。

簡單測算,以2014年數(shù)字為例,電力熱力行業(火電)廢氣排放量為21.51萬億立方米,黑色金屬冶煉行業(鋼鐵)的廢氣排放量是18.17萬億立方米,假設所有產生廢(fèi)氣達到排(pái)放標準(鋼鐵僅考慮燒結機環節),火電行業煙塵、二氧化硫、氮氧化物的排放量大約是鋼鐵行業的71%、59%、39%;若所有火電機組達到超(chāo)淨排放標準,則煙塵、二氧(yǎng)化硫、氮氧化物的排放量大約是鋼鐵行業的24%、21%、20%,火電行(háng)業實際汙(wū)染物排放量遠低(dī)於鋼鐵行業。

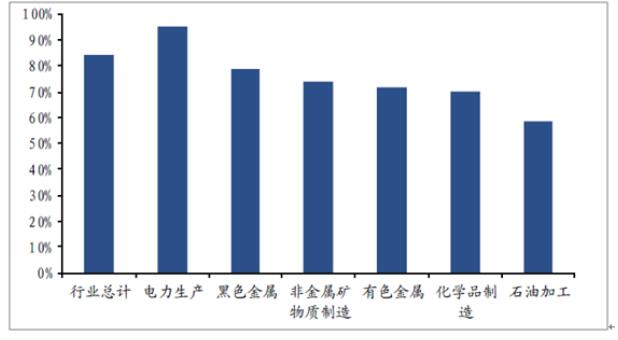

假設電力行業廢(fèi)氣處裝置安裝率達到95%,並按此比例(lì)結合國家統計局公布的各行業(yè)廢氣排放量與廢氣處理裝置處理能力數據,測算得出(chū)非電行(háng)業廢氣處(chù)理裝置安裝率(lǜ)。我們(men)發現,在此假設下,非電行業廢氣安裝(zhuāng)率(lǜ)均低於80%。其中,最低的為石(shí)油、化工這(zhè)兩個行業,分別為58.75%和69.99%,其餘非電領域業的主要行業,鋼鐵、水泥(ní)和有色金屬,安裝率分別為78.61%、73.96%和71.76%。因此,治理(lǐ)霧霾亟待增加非電行業廢氣處理能力,提高廢氣處理裝置安裝率。

2014年各行業排放廢氣(qì)處理裝置安裝率測算(suàn)結果

資料來源:公開資料整理(lǐ)

2015年,全國火(huǒ)電行(háng)業燃(rán)煤16.54億噸,生活燃煤0.93億噸,二者比例約為100:6。但由於散煤品質差、排放未加任何處理,散燒煤煙塵含量(liàng)可以達到700-800mg/,二氧化硫達到2000mg/。

非電行業廢氣排放量占總工業廢氣比例的七成,是(shì)目前最主要的汙染源。同時相比於電力行業,政府對非(fēi)電行業大氣汙染物排放的監管不力,排放標準不(bú)高,執行(háng)力度不強,非電行業的(de)大氣治理市場(chǎng)尚處於初級(jí)階段,將(jiāng)是未來治理工作的(de)重點(diǎn)。

2010-2014年各行業(yè)工業廢氣排放量(億立方米)

資料來源:公開資料整理

我國電力、非電與生活煤炭消費量20年變化情(qíng)況

資料來源:公開(kāi)資料整理(lǐ)

目前(qián)火電(diàn)廠常用的除塵方式包括靜電(diàn)除塵(ESP)、袋式(shì)除塵和電袋複合(hé)除塵,在我國火電廠應用所占比例分(fèn)別為82%、6%和7%。靜電和袋式除塵都有自身缺點:靜電(diàn)除塵器除塵效率不穩定,目(mù)前出現了多種新技術(shù)集成(chéng)、電袋複合除塵以及濕式電除塵方向的改進;袋式除塵容易破袋堵網,目前正在濾料覆膜等方向上改(gǎi)進。